Il vero denaro nell’intelligenza artificiale non sta nei modelli. Sta nei cavi, nei chip custom, nei rack e nel raffreddamento. E pochi lo sanno.

Il rumore e il segnale

Se negli ultimi tre anni hai seguito i mercati finanziari con anche solo un occhio, hai sentito parlare di NVIDIA. Del suo H100. Del suo CEO Jensen Huang con la giacca di pelle. Del fatto che e’ diventata per un breve periodo nel 2024 l’azienda piu’ capitalizzata al mondo. Hai sentito di OpenAI, di ChatGPT con 100 milioni di utenti in due mesi, di Microsoft con Copilot ovunque, di Meta che open-sourcea Llama a 3 miliardi di utenti. E’ uno spettacolo rumoroso, colorato, pieno di annunci epocali. E’ anche il posto sbagliato dove guardare se vuoi capire dove si stanno accumulando i rendimenti reali.

La corsa all’oro e i picconi

Durante la corsa all’oro californiana del 1849, i personaggi che si sono arricchiti di piu’ non erano i cercatori d’oro. Erano quelli che vendevano picconi, pale, jeans Levi’s e whiskey nei saloon. Chi vendeva l’equipaggiamento guadagnava su tutti e due gli scenari. L’AI e’ la nuova corsa all’oro. I modelli sono le pepite. E c’e’ un intero ecosistema di aziende che vende i picconi — in silenzio, lontano dai podcast e dalle copertine di Wired.

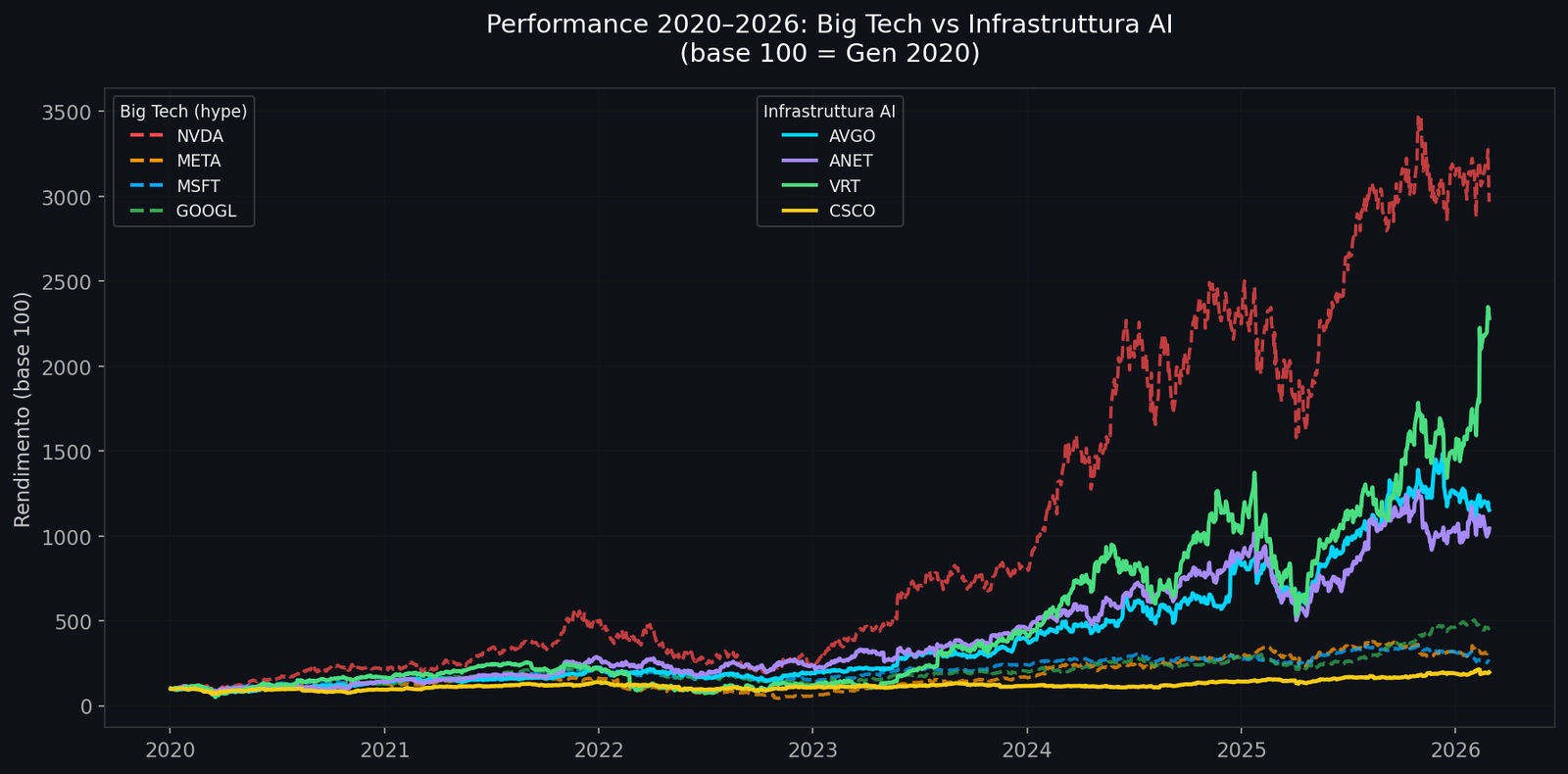

AVGO Broadcom +1.052% dal 2020. Arista Networks quasi +900%. Vertiv circa +600%. Cisco ha raddoppiato. Tutto con meno volatilita’ e una frazione dell’attenzione di NVIDIA o Tesla.

Chi sono questi nomi

Broadcom AVGO — il fornitore di chip che preferisce l’ombra

Broadcom e’ il principale fornitore di chip custom XPU per i datacenter di Google, Meta e Apple. Non competitor di NVIDIA. Mentre NVIDIA produce GPU generaliste, Broadcom progetta chip su misura. Se NVIDIA e’ il martello universale, Broadcom fa i bisturi.

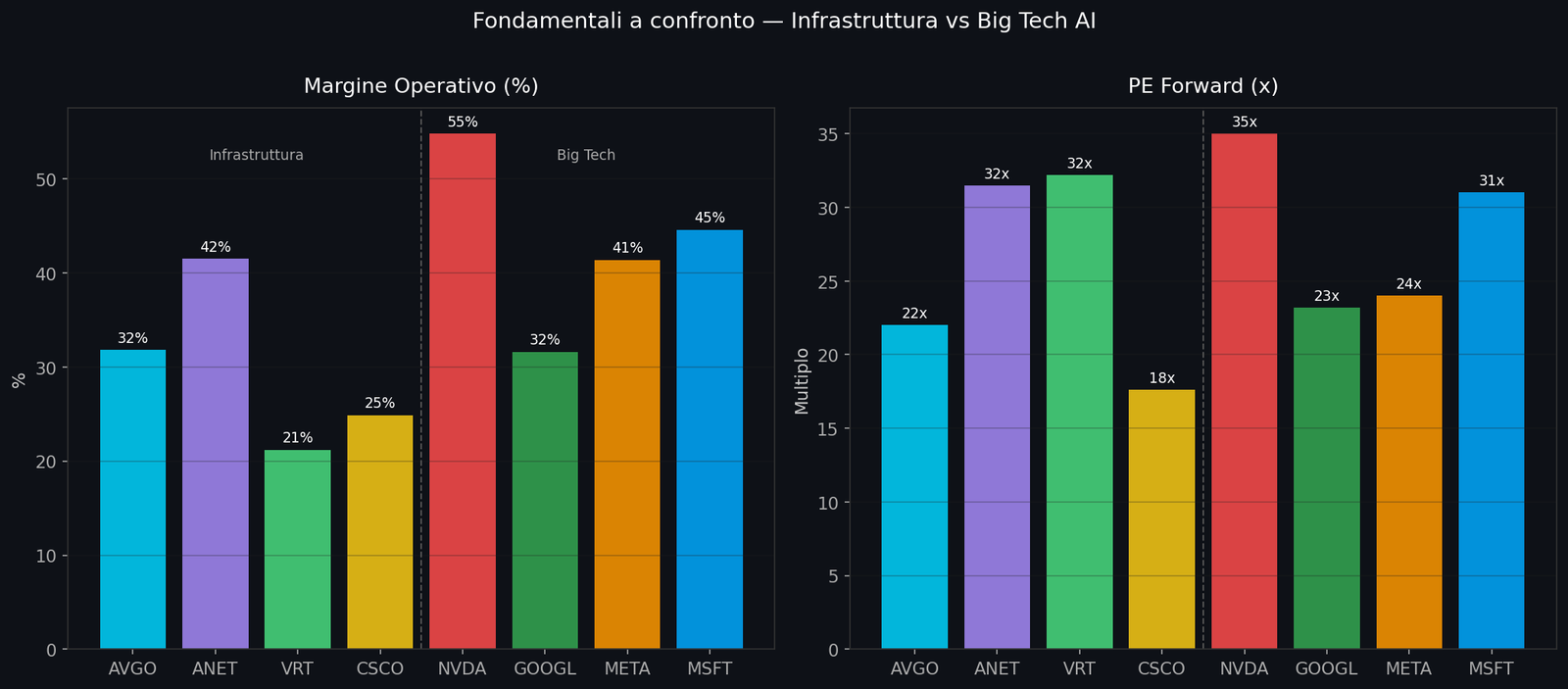

- Revenue 2024: $63.9 miliardi +16% YoY

- Gross margin: 77.3%

- Free cash flow: $25 miliardi annui

- PE forward: 22x — Market cap: $1.52 trilioni

Arista Networks ANET — gli switch che muovono l’AI

Arista fa switch ethernet ad altissima velocita’ per datacenter. Addestrare un modello AI grande richiede migliaia di GPU che comunicano in microsecondi. Se la rete e’ lenta, le GPU piu’ potenti diventano colli di bottiglia. Clienti: Meta, Microsoft, Google.

- Revenue 2024: $9 miliardi +23% YoY

- Margine operativo: 41.5%

- Free cash flow: $5.2 miliardi — PE forward: 31x

Vertiv VRT — il business invisibile del calore

Vertiv fa sistemi di alimentazione e raffreddamento per infrastrutture critiche. Un rack di GPU AI consuma fino a 10 volte l’energia di un rack tradizionale. L’industria sta passando al liquid cooling diretto e Vertiv e’ leader mondiale in questa transizione.

- Revenue 2024: $10 miliardi +20% YoY

- Margine operativo: 21.2% — PE forward: 32x — Market cap: $98 miliardi

Cisco CSCO — il gigante noioso nel senso buono

Cisco e’ l’anti-hype. $314B di capitalizzazione, $59B di revenue, margini al 25%. Nel 2024 ha acquisito Splunk per $28 miliardi per l’AI security. PE forward 17x — la piu’ economica del gruppo, con dividendo.

I numeri che non mentono

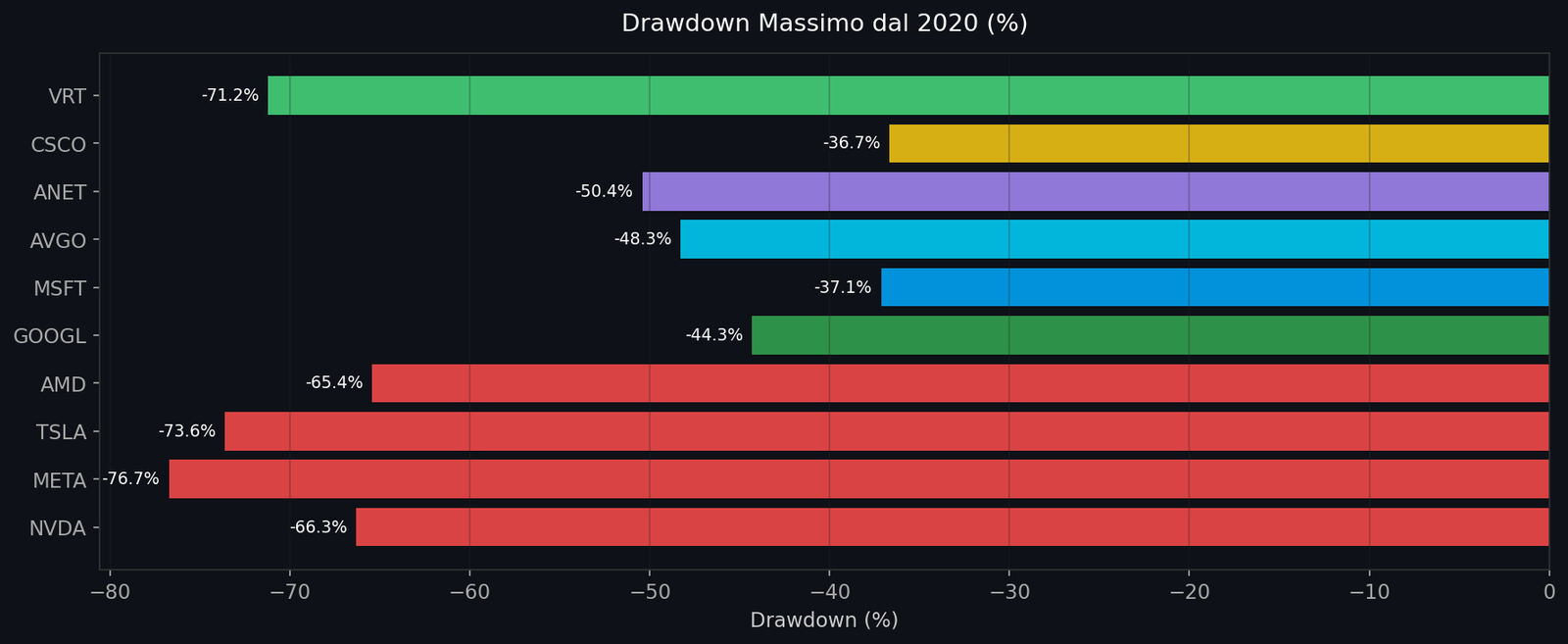

La volatilita’ che nessuno racconta

META -76.7%, Tesla -73.6%, NVIDIA -66.3%. Contro Arista -50.4%, Broadcom -48.3%, Cisco -36.7%. Il drawdown vi dira’ se riuscirete davvero a tenere un titolo o se venderete nel momento peggiore.

I numeri che rendono tutto inevitabile

Secondo Morgan Stanley, le Big Tech spenderanno 3 trilioni di dollari in infrastruttura AI entro il 2028, con cash flow che coprono solo la meta’. Goldman Sachs stima il capex hyperscaler AI a 527 miliardi nel solo 2026. Ogni dollaro passa attraverso hardware fisico: chip, switch, rack, raffreddamento. Non attraverso le valutazioni di OpenAI.

Le prospettive: quando arriva l’Europa

Nel febbraio 2026 la Commissione Europea ha lanciato InvestAI: piano da 200 miliardi di euro, con fondo da 20 miliardi per le AI gigafactory. Non e’ retorica politica. E’ ordine di acquisto.

L’Italia non e’ spettatrice: nei prossimi cinque anni la spesa per datacenter supera i 21,8 miliardi di euro — +600% rispetto al 2024. Microsoft fino a 10 miliardi, Amazon AWS 1,2 miliardi a Milano. 14 progetti approvati, 343 MW in costruzione, 1.684 MW pianificati. Ogni megawatt e’ un cliente per Vertiv, un ordine per Arista, un progetto per Broadcom.

Conclusione

La domanda non e’ se l’AI diventa centrale, ma chi cattura il valore. Le aziende di infrastruttura non scommettono su quale modello vincera’. Scommettono che i datacenter cresceranno, i chip custom prolifereranno, la rete tra GPU sara’ piu’ veloce, il calore dovra’ essere dissipato. Queste scommesse sono piu’ difficili da sbagliare.

| Azienda | Focus | Perf. 2020 | Op. Margin | PE fwd | FCF |

|---|---|---|---|---|---|

| Broadcom AVGO | Chip custom + software | +1.052% | 31.8% | 22x | $25B |

| Arista ANET | Switch hyperscaler | ~+900% | 41.5% | 31x | $5.2B |

| Vertiv VRT | Power + cooling DC | ~+600% | 21.2% | 32x | $1.4B |

| Cisco CSCO | Networking + security | +96% | 24.9% | 17x | $11B |

Non fanno copertine. Non hanno CEO con giacche di pelle. Costruiscono l’infrastruttura che rende possibile tutto il resto. E di solito nel lungo periodo e’ li’ che stanno i soldi veri.

Analisi a scopo informativo. Non costituisce consulenza finanziaria. Dati febbraio 2026.

Unisciti alla Community BRIX-IA